Võlanõustamisteenuse arendamisest

Võlanõustamisteenus on kohaliku omavalitsuse korraldatav kohustuslik teenus, mille eesmärk on parendada teenuse saaja majanduslikku olukorda. Sel aastal tehti sotsiaalhoolekande seaduses muudatus ja kohalikel omavalitsustel tuleb toimetulekutoetuse saajatest täitemenetlusvõlgnikele tagada võlanõustamisteenus.

hoolekande osakonna nõunik, sotsiaalministeerium

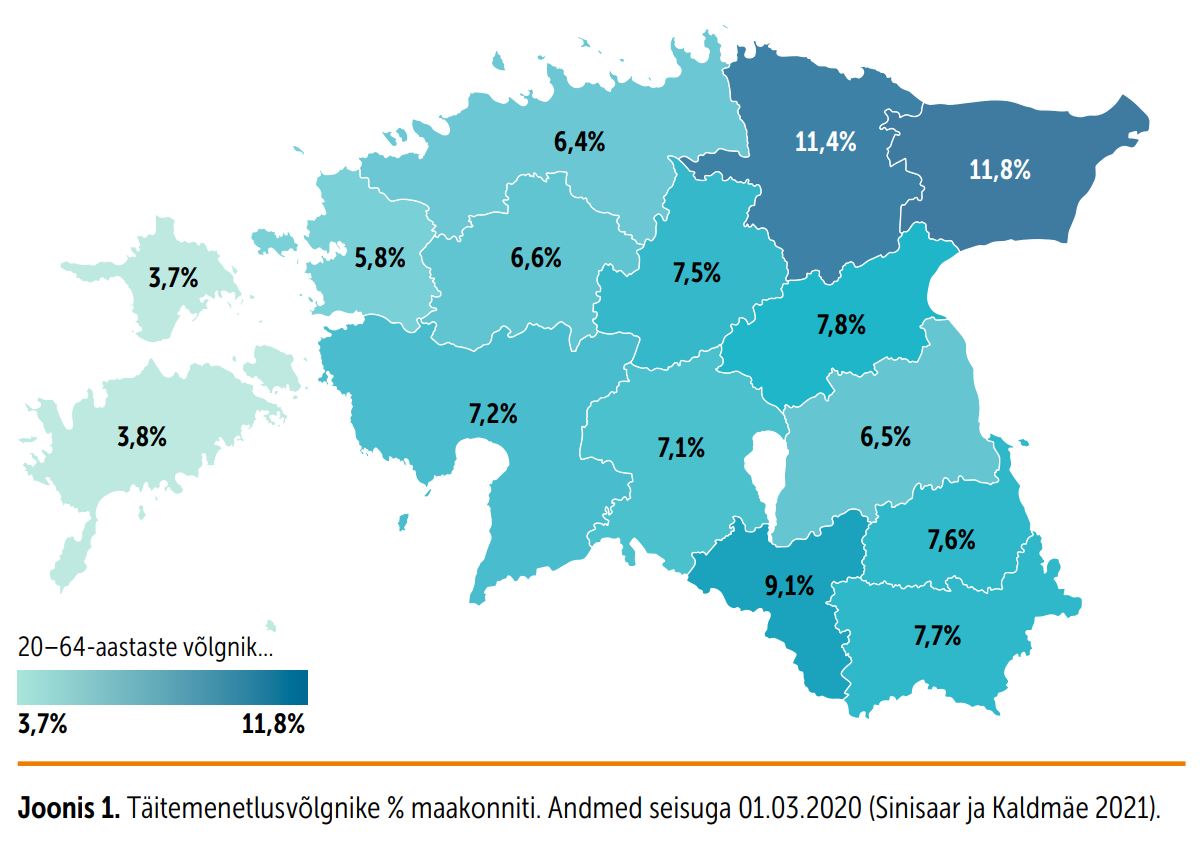

Eestis on probleemiks suur võlgnike arv ja võlgade kogumaht. Võib arvata, et energiahindade ralli ja ebastabiilne majanduslik ning poliitiline olukord räsivad inimeste toimetulekuvõimet veelgi. Märtsi 2020 seisuga oli justiitsministeeriumilt saadud andmestikul põhineva analüüsi järgi (Sinisaar ja Kaldmäe 2021) kokku 87 095 isikut, kelle suhtes oli algatatud täitemenetlus. Aasta hiljem oli kohtutäiturite ja pankrotihaldurite koja andmetel täitemenetlus algatatud peaaegu 97 000 (96 625) isiku suhtes, kellel oli üle 507 000 võlgnevuse kokku summas 1,5 miljardit eurot.

Ootuspäraselt oli kõige suurem täitemenetlusvõlgnike[1] arv Harjumaal (24 605 inimest), järgnesid Ida-Virumaa (9600), Põlvamaa (6119) ja Lääne-Virumaa (4107). Kui aga vaatame võlgnike osakaalu maakonna 20–64-aastastest elanikest (joonis 1), siis näeme, et see on kõige suurem Ida- ja Lääne-Virumaal ning Valgamaal.

Julianus Inkasso iga-aastasest Eesti eraisikute maksehäirete[2] ülevaatest selgub, et makseraskustesse sattunud inimeste arv on viimastel aastatel püsinud langustrendis: 2022. aasta märtsis oli vähemalt üks maksehäire 84 090-l, aasta varem 91 000 isikul. Seevastu on keskmine võlasumma aasta-aastalt aina suurem: tänavu oli see 3048 eurot ühe võlgniku kohta, eelmisel aastal ligi 2900 eurot. Kuigi eelmise aastaga võrreldes on ka viie või enama maksehäirega isikute arv vähenenud (2021. aastal 14 041, 2022. aastal 12 571 isikut), on siiski enam kui pooltel võlglastel kaks või rohkem maksehäiret ning 15% võlglastel viis või enam maksehäiret. Väga hea ülevaate olukorrast annab Krediidituru uuring (Espenberg jt 2021).

Täpset võlgnike koguarvu on ilma täiendava uuringuta välja tuua keeruline. Võlgnikul, kelle suhtes on algatatud täitemenetlus, võib samal ajal olla ka võlgu, mida nõuavad sisse inkassoettevõtted. Samas on ka inimesi, kelle kõik võlad on täitemenetluses kohtutäituri käes või neid, kelle võlgu nõuavad sisse ainult inkassoettevõtted. Samuti tuleks arvesse võtta need, kes on sõlminud võlausaldajatega kokkuleppeid ning nende võlg ei ole veel inkassofirmasse ega kohtutäituri kätte jõudnud.

Kohtutäiturite ja pankrotihaldurite koja hinnangul võib praegu Eesti elanikest koguni 250 000 olla võlgades, kellest omakorda 123 000 on võlgadega tõsisemas hädas.

Omavalitsuste ja töötukassa osutatav võlanõustamisteenus

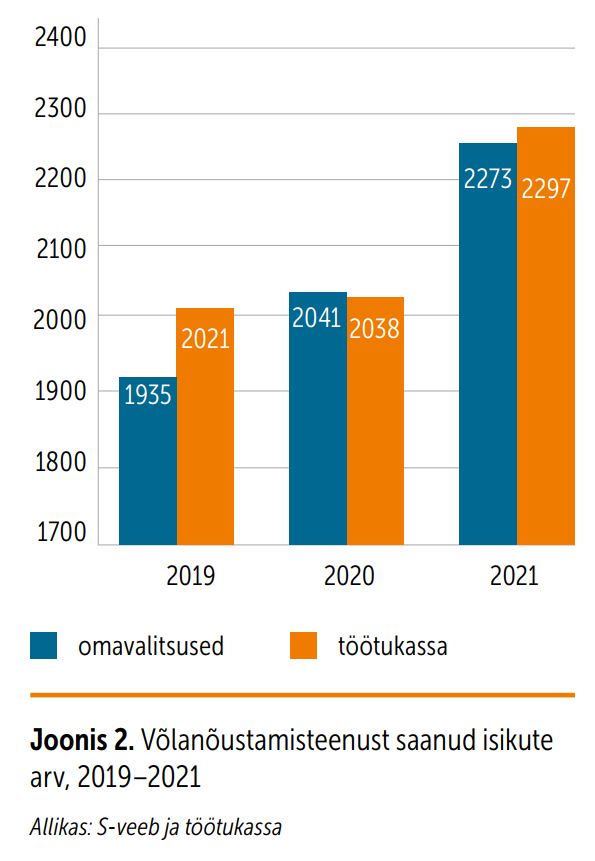

Võrdluseks kasutab aga samal ajal kohalike omavalitsuste korraldatavat võlanõustamisteenust aastas umbes 2000 inimest. Selle kättesaadavus kohalike omavalitsuste kaudu järjest paraneb: kui 2018. aastal osutati seda vaid 30 omavalitsuses, siis 2021. aastal juba 56-s. Kuid ikkagi 23 omavalitsust 79-st teenust ei korraldanud.

Võlanõustamisteenus on kohaliku omavalitsuse korraldatav kohustuslik teenus, mille eesmärk on parendada teenuse saaja majanduslikku olukorda. Teenuse alla kuulub nii preventiivne tegevus, mille eesmärk on probleemsete või potentsiaalselt probleemsete tarbimisharjumustega inimeste nõustamine võlgnevuste vältimiseks ja eelarve kontrolli alla saamiseks kui ka juba (tõsistes) majanduslikes raskustes inimeste abistamine (sh kohtutäituritega läbirääkimine, võlgade ümberkujundamine, kohtus esindamine jne).

Ehk siis võlanõustaja juurde võib minna nii tõsisemate probleemide korral kui ka siis, kui pole veel võlgnevusi tekkinud, aga vaja on abi, et enda või pere rahaasjad üle vaadata.

Teenust saab osutada ka veebilahendusi silmast silma kohtumistega kombineerides.

Tasuta võlanõustamisteenust osutatakse registreeritud töötutele ning koondamisteate saanud tööotsijatele ka töötukassa kaudu. Samuti saab võlanõustaja vastuvõtule pöörduda otse, suunamiseta, ja tasuda oma teenuse eest ise, kuid need pöördumised praegu veel võlanõustamise statistikas ei kajastu.

Joonis 2 annab ülevaate aastatel 2019–2021 kohalike omavalitsuste ja töötukassa korraldatud võlanõustamisteenust saanud isikute arvust.

Ainuüksi täitemenetluses olevate võlgnike arvu võlanõustamisteenust saanute arvuga võrreldes on näha, et väga paljud inimesed on jäänud abita.

Sel aastal tehti võlanõustamisteenusega seoses sotsiaalhoolekande seaduses muudatus ja kohalikel omavalitsustel tuleb toimetulekutoetuse saajatest täitemenetlusvõlgnikele tagada võlanõustamisteenus. Ka varem pidi KOV korraldama võlanõustamisteenust, aga nagu eespool märgitud, ei täida kõik seda kohustust. Töötukassa võlanõustamisteenus on mõeldud töötutele ega kata kõiki vajadusi. Võlanõustajad ja kohtutäiturid on välja toonud probleemi, et kohaliku omavalitsuse sotsiaaltöötajad nõustavad võlgnikke ise. Kui neil aga pole selleks eriettevalmistust, siis ületavad nad oma pädevuse piire ja võivad sellega teha kasu asemel hoopis kahju. Võlanõustajal peavad olema väga spetsiifilised teadmised nii sotsiaaltööst, nõustamisest kui ka juriidilistest küsimustest.

Võlgnike toetamise ja võlgade vähendamise töögrupp

Veel kaks aastat tagasi tegelesid ministeeriumid võlgnike ja võlaküsimustega pigem eraldi, kuid üha enam oleme leidnud mõttekaaslasi, et ühiselt probleem seljatada. Kompleksse probleemi saab lahendada vaid osaliste ühise pingutusega.

Teadsime mõningaid võlgnike ja võlgadega seotud probleeme, kuid puudus terviklik ülevaade ja tegevuskava või -plaan, mida koos ette võtta, et probleemi ennetada ja lahendada. Kevadel 2021 kohtusid esimest korda ministeeriumide ja organisatsioonide esindajad, kes moodustasid võlgnike toetamise ja võlgade vähendamise töögrupi. Sinna kuuluvad rahandusministeeriumi, haridus- ja teadusministeeriumi, justiitsministeeriumi, sotsiaalministeeriumi ja siseministeeriumi, kohtutäiturite- ja pankrotihaldurite koja, finantsinspektsiooni, tarbijakaitse ja tehnilise järelevalve ameti, töötukassa, võlanõustajate liidu, linnade ja valdade liidu ning politsei- ja piirivalveameti esindajad.

Esimese asjana tegime kindlaks võlgniku teekonna ja probleemid ning selgitasime välja erinevas võlaetapis probleemide lahendamise võimalused.

Probleemid võiks jagada kolme rühma.

- Inimeste vähene teadlikkus, nii abi saamisel kui ka lepingutest aru saamisel. Perekondlik sõltuvus ja järjepidevus. Väga lihtne on saada kiirlaenu.

- Võlgnik jõuab liiga hilja võlanõustamisteenusele. Võlanõustamisteenus sellisena ei toimi: võlglased ei taha oma probleemiga minna sotsiaalosakonda ja võlanõustamisteenus pole mõnes piirkonnas kättesaadav.

- Kohtutäiturid ja inkassofirmad ei tee võlgnikega koostööd: võlgnikel on väga raske saada neilt kontakti ja vajalikku infot. Ka kohtutäituritel on omakorda raske saada võlgnikuga ühendust. Kohtutäiturite määratud võlgniku sissetuleku kinnipidamiste arvestamine on liigne töö ja lisakulu võlgniku tööandjatele, sotsiaalkindlustusametile ja töötukassale.

Oleme töörühmas seadnud eesmärgid, et:

- inimesed oleksid rahatargemad ja nende teadlikkus paraneks;

- väheneks makseraskustesse sattuvate leibkondade arv, võlgnike arv ja kohtu kaudu nõuete sissenõudmine;

- kvaliteetne võlanõustamisteenus oleks kättesaadav.

Töörühmas osalejad leidsid suure ühisosa, seega otsustati alustatud tegevust jätkata. Aasta 2021 lõpuks valmis valdkondadeülene tegevuskava, kus igal ministeeriumil või organisatsioonil on oma valdkonna tegevus, mille eest ta vastutab.

Võlanõustamisteenuse arendus

Sotsiaalministeeriumi tegevusteks võlgnikega seoses on:

- võlgnike toetamise ja võlgade vähendamise töögrupi vedamine, kohtumised toimuvad regulaarselt kord kvartalis, et üle vaadata, kuidas tegevusplaani täitmine on läinud ja leppida kokku, mida järgmiseks tehakse;

- võlanõustamisteenuse kvaliteedi ja kättesaadavuse parandamine.

Üks probleem on võlgnike jõudmine võlanõustamisteenusele liiga hilja, seetõttu osalesime 2021.–2022. aastal avalike teenuste arendusprogrammis ennetustegevuseks mõeldud rahanõustamise teenuse disainimisel. Töörühma kuulusid sotsiaalministeeriumist Kaie Pukk, rahandusministeeriumist Bret Klemm, tarbijakaitse ja tehnilise järelevalve ametist Mari-Liis Aas, töötukassast Anu Harjo, Tartu linnavalitsusest Inge Kool ja võlanõustaja Annika Kraak. Me läbisime põhjaliku disainimisprogrammi. Rahanõustamise teenuse arendamine veel käib ja otsime proaktiivseid lahendusi.

Sotsiaalministeeriumil on oluline osa võlanõustamisteenuse kvaliteedi ja kättesaadavuse parandamisel. Sellest aastast on muudetud võlanõustaja täienduskoolitus 230-tunniseks, et tagada neile paremad teadmised muutunud võlaolukordadega toime tulemiseks. Koolituse üks osa on ka praktikas osalemine (50 tunni ulatuses) tegutseva võlanõustaja juures. Kutsekoda on uuendanud ka võlanõustaja kutsestandardit.

Oleme kogunud andmeid võlanõustamisteenuse osutajate ja teenuse korralduse kohta kohalikes omavalitsustes, et nüüd teenuseosutajad ja abivajajad kokku viia. Meie edasine tegevus on suunatud eelkõige võlanõustamisteenuse kättesaadavuse parandamisele.

Artikkel ilmus ajakirjas Sotsiaaltöö nr 3/2022

[1] Täitemenetlusvõlgnikud – isikud, kelle suhtes on vähemalt ühel korral algatatud täitemenetlus võla sissenõudmiseks.

[2] Maksehäire on võlgnevus lepingupartneri ees. Selles ülevaates ei arvestatud maksehäiretena parkimistrahve ega prügiveo arveid, sest need ei näita otseselt maksevõimet.

Viidatud allikad

Espenberg, S., Pulk, K., … Kõve, V. (2021). Krediidituru uuring. Tatru Ülikooli rakendusuuringute keskus RAKE.

Julianus Inkasso. (2022). Statistika: eestlase keskmine võlasumma kasvab aasta-aastalt.

Kutsekoda. (2022). Kutsestandardid: Võlanõustaja, tase 6.

Sinisaar, H., Kaldmäe, L. (2021). Täitemenetluse võlgnike analüüsi kokkuvõte. Sotsiaalministeerium.

Võlanõustaja täienduskoolitus. (2022). Sotsiaalkaitseministri määrus. Riigi Teataja I. 23.02.2022, 13.